Admin-fetac

-

Compteur de contenus

316 -

Inscription

-

Dernière visite

Messages posté(e)s par Admin-fetac

-

-

Léféline :

kitt : fait

présentation : fait

profil : fait

recensement site : fait

recensement FB : pas fait -

Bonjour et bienvenue sur le Forum d'Entraide et de Technique pour les Animaux de Compagnie (FETAC),

C’est avec plaisir que nous t’accueillons sur le forum.

Nous sommes là pour t'aider. C'est le but du forum, donc si tu as la moindre questions ou le moindre soucis, surtout il ne faut pas hésiter à demander : les questions en rapport avec les fiches se font dans la section "Une question pour une fiche". Toute autre question devra se faire dans ta galerie. S tu as une question très délicate à poser, tu peux contacter par mp directement un des administrateurs ou un des RS (responsables de sections) qui mettra la question sur le forum sans te citer.Ta galerie te servira de lien de discussions avec les autres membres pour les discussions générales, les suivis d'élevage, le quotidien des toiletteurs, les résultats d'exposition, ou tous autres sujets. N'hésites donc pas à discuter et à répondre dans toutes les galeries.

Dans la section "les news du monde animale", si tu as une information sur le monde animale (nouvelle législation, exposition, info ponctuelle), il te suffit de créer un nouveau fil de discussion en mettant un titre explicite.

Le but de ce forum est d'avoir sous la main rapidement des informations techniques : pour cela, la structure du forum est minimaliste ; c'est pour cela aussi qu'il est demandé de mettre des titres précis et concis afin de pouvoir s'y retrouver rapidement. Exemple : mettre "torsion d'estomac" et non "mon toutou a un soucis".

Dans la section des fiches : "Matériels et produits" et "Alimentation", il est demandé de créer un fil de discussion par produit ou groupe de produits. Exemple "tondeuses" ou "shampoing de marque X".

Dans la section santé, il est demandé de mettre le nom de molécules utilisées en priorité à des noms de médicaments.

Le forum n'est pas là pour remplacer un vétérinaire : le forum est là pour comprendre et expliquer les pathologies des animaux et leurs soins.

Les informations données ici ne sont qu'explicatives et ne te dégagent en rien de ta responsabilité d'emmener ton animal en consultation chez ton vétérinaire.

N'oublie pas que tes écrits sont le reflet (réel ou non) de comment les gens te perçoivent : politesse, respect des autres et de leurs idées sont la règle. Tout le monde a des opinions différentes et tout le monde a droit au respect de ses opinions.

Tu as tout ton temps pour répondre et tu peux utiliser la touche prévisualiser pour visionner ton post avant qu'il n'apparaisse sur le forum.

Bonne visite sur le forum à toi et à tes oursons

-

Tu mets le lien de la page où tu as mis ton site et dès que tu m'auras renvoyé de splendides photos pour faire ta bannière, je la mettrais aussi sur le portail.

On ne va pas pouvoir prendre les bannières normées car je pense qu'il y en aura trop sur le portail ensuite.

Au pire, si un jour ça change, j'irais piquée les bannières sur les sites.

On va cogiter à cela -

j'ai remis les images au dessus des codes

-

Bonjour et Bonne Année 2013

Qu'est-ce que le FETAC ?

Le FETAC est le Forum d'Entraide et Technique des Animaux de Compagnie : il regroupe les éleveurs, les toiletteurs principalement mais également tous ceux qui gravitent autour des animaux de compagnie, autant pour leur travail que pour la simple passion.

Le forum est constitué de fiches techniques d'une part et de galerie des membres d'autre part.

Son but est de fournir des réponses rapides et facilement retrouvables pour toutes personnes qui cherchent un sujet précis.

Il permet aussi de participer à la vie quotidienne de tous les acteurs du forum : la naissance de bébés, les soucis de santé, les participations aux expositions, le quotidien des toiletteurs et les passions des membres, ...Offre Partenariat

Le Forum a ouvert le jour de Noël et se montre déjà très actif. Le forum propose un partenariat avec votre forum, site ou blog dans le domaine animalier exclusivement : pour échanger des logos bien visiblement afin de lier et booster nos forums, sites ou blogs.

Le partenariat prendra fin automatiquement si le logo disparaît chez le partenaire.

Vous pouvez à la suite de ce message, proposez votre partenariat en mentionnant :

*Le nom de votre forum, site, blog

*Le lien html de votre forum, site, blog

*Où sera placée la bannière ou le logo du FETAC

Le FETAC vous demande en retour votre logo en 88x31 exclusivement.

** sauf pour les membres du forum **

Le code du forum FETAC

* pour le logo :- Code:

- <a href="http://fetac.bb-fr.com" target="_blank" ><img src="https://redcdn.net/hpimg15/pics/555986logofetac1.jpg" border="0" alt="Le FETAC" /></a>

* pour la petite bannière :- Code:

- <a href="http://fetac.bb-fr.com" target="_blank" ><img src="https://redcdn.net/hpimg15/pics/780789banniere1.gif" border="0" alt="Forum d'Entraide et Technique des Animaux de Compagnie" /></a>

* pour la grande bannière :- Code:

- <a href="http://fetac.bb-fr.com" target="_blank" ><img src="https://redcdn.net/hpimg15/pics/955868header1en500.png" border="0" alt="Forum d'Entraide et Technique des Animaux de Compagnie" /></a>

Cordialement,

Nbcat. Pub réalisée avec l'aide de -

Citation :Attention : veuillez rester objectif et expliquez vos choix personnels.

Ne dites pas : j'ai horreur de tel produit ou j'adore tel produit

mais explicitez votre réponse : quand j'ai utilisé ce produit, je recherchais telle action et j'ai remarqué sur mes animaux que ....

Sophie, il est demandé d'expliquer pourquoi ... -

Mika :

le code :- Code:

- [url=http://lolaendy.blog4ever.com/blog/index-498570.html][img]http://i15.servimg.com/u/f15/17/96/90/13/mika_a10.jpg[/img][/url]

[url=http://lolaendy.blog4ever.com/blog/index-498570.html][img]http://i15.servimg.com/u/f15/17/96/90/13/mika_s10.jpg[/img][/url]

-

Vous l'utilisez : quel(s) produit(s) ?

Vous ne l'utilisez plus : pourquoi ?

Vous pouvez développer en donnant le ou les produits utilisés, pourquoi vous

utilisez ce produit plutôt qu'une autre, sur quel type de chiens ?

avez vous toujours utilisé cela ou si vous avez changé, pourquoi ?

Attention : veuillez rester objectif et expliquez vos choix personnels.

Ne dites pas : j'ai horreur de tel produit ou j'adore tel produit

mais explicitez votre réponse : quand j'ai utilisé ce produit, je recherchais telle action et j'ai remarqué sur mes animaux que ....

Vous avez compris le but : pas de délation, pas de grands débats sur le pour ou contre ceci ou cela

mais seulement votre expérience personnelle

Chacun se fera sa propre opinion -

Vous l'utilisez : quel(s) produit(s) ?

Vous ne l'utilisez plus : pourquoi ?

Vous pouvez développer en donnant le ou les produits utilisés, pourquoi vous

utilisez ce produit plutôt qu'une autre, sur quel type de chiens ?

avez vous toujours utilisé cela ou si vous avez changé, pourquoi ?

Attention : veuillez rester objectif et expliquez vos choix personnels.

Ne dites pas : j'ai horreur de tel produit ou j'adore tel produit

mais explicitez votre réponse : quand j'ai utilisé ce produit, je recherchais telle action et j'ai remarqué sur mes animaux que ....

Vous avez compris le but : pas de délation, pas de grands débats sur le pour ou contre ceci ou cela

mais seulement votre expérience personnelle

Chacun se fera sa propre opinion -

Qui possède cette convention et pourrait la fournir ?

merci -

Il faut faire figurer sur le contrat de réservation, une clause du genre :

"Cette réservation constitue un engagement ferme, en cas de désistement, l’acompte* sera conservé par l’éleveur à titre de pénalité (vente bloquée) sans indemnités supplémentaires. L’acheteur devra informer l’éleveur de son désistement par lettre recommandée."

Il faut établir une facture d'acompte pour les acomptes perçus, mais l'attestation de réservation modifiée peut en faire office (numéro siret, TVA intracommunautaire, montant TTC dont TVA xx €) + une phrase "ce document tient lieu de facture d'acompte". Voir ce sujet

Ensuite dès possession de la lettre de désistement on peut basculer le montant de l'acompte dans le compte 7711.

Cette clause ne peut pas servir pour une réservation avec des arrhes, puisque les arrhes donnent l'autorisation de se dédire...

By Syssi : -

Savez-vous que depuis janvier 2004, on est tenu de délivrer une facture d'acompte pour tout acompte perçu ?

Est-ce qu'il y en a parmi vous qui le font ?

Voici des liens :

http://www.fiducial.biz/?NODE_REF=exemple-facture-acompte

http://www.logicielspro.com/cbati/facture_acompte.htm

http://www.ac-versailles.fr/cerpeg/ressdiscipl/compta/lesarrhes.htm#E1

http://www.netpme.fr/question-internaute/193-doit-on-facturer-tva-sur-acompte.html

http://www.adda.cg82.fr/IMG/pdf/etablissement_factures.pdf

Selon le hors-série 2004-2 La facturation, il y obligation fiscale d'établir une facture d'acompte même s'il n'y a pas exigibilité de la TVA. La référence du texte est l'article 289-I-1 du Code Général des Impôts.

(Extrait article 289-I-1 du Code Général des Impôts)

I.-1.Tout assujetti est tenu de s'assurer qu'une facture est émise, par lui-même, ou en son nom et pour son compte, par son client ou par un tiers :

a. Pour les livraisons de biens ou les prestations de services qu'il effectue pour un autre assujetti, ou pour une personne morale non assujettie, et qui ne sont pas exonérées en application des articles 261 à 261 E ;

b. Pour les livraisons de biens visées aux articles 258 A et 258 B et pour les livraisons de biens exonérées en application du I de l'article 262 ter et II de l'article 298 sexies ;

c. Pour les acomptes qui lui sont versés avant que l'une des opérations visées aux a et b ne soit effectuée ;

d. Pour les livraisons aux enchères publiques de biens d'occasion, d'oeuvres d'art, d'objets de collection ou d'antiquité.

...

By Syssi : -

Imprimés nos 2139 K, 2139 A-K et 2139 B-K pour les éleveurs au RÉEL SIMPLIFIE

BILAN SIMPLIFIE

COMPTE DE RESULTAT

RELEVÉ DES PROVISIONS ET CRÉDITS D’IMPÔT

BÉNÉFICES AGRICOLES RÉGIME DU BÉNÉFICE RÉEL SIMPLIFIÉ N° 2139

NOTICE

By Syssi : -

Ici le plan comptable agricole

Avoir un logiciel de compta (EBP, CIEL) qui va au moins jusqu'à la Balance

Au début d'activité (à la création et obligation de tenir une compta) :

- faire le bilan de départ

En cours d'année :

- enregistrer les factures d'achats, ventes, les règlements, encaissement...

- la Banque

- le téléphone

- le compte de l'exploitant

A la fin de l'année :

- quote-part élevage, téléphone perso, Electricité, EAU, [/b]

- frais voiture perso, barême ou réel

- déclaration de TVA avec paiement de la taxe ADAR

- amortissement immo

- stocks animaux (au réel simplifié les animaux ne peuvent pas être immobilisés)

- stocks autres que animaux

- assurance souvent à cheval sur 2 exercices

- solde du compte 108 par 1012 ; le compte de l'exploitant

- Bilan et compte de résultat rapprochement postes/comptes

Avant de clôturer le logiciel on prendra soin d'imprimer tous les documents : balance, Grand-Livre, les différents Journaux (banque, caisse, achat, vente, opérations diverses).

Au début de l'année suivante (réouverture des comptes)

- solder le compte 120 (bénéfice) ou 129 (pertes) par le compte 1012

By Syssi : -

Le compte 1012. Variations du capital individuel initial

A la clôture de chaque exercice, ce compte est débité ou crédité, selon le cas, par le crédit ou le débit (pour solde) du compte 108. Compte de l'exploitant.

A la réouverture de l'exercice suivant, il est crédité ou débité, selon le cas, par le débit ou le crédit (pour solde) du compte 12. Résultat de l'exercice (bénéfice ou perte).

By Syssi :

-

-

Le compte 1012. Variations du capital individuel initial

A la clôture de chaque exercice, ce compte est débité ou crédité, selon le cas, par le crédit ou le débit (pour solde) du compte 108. Compte de l'exploitant.

A la réouverture de l'exercice suivant, il est crédité ou débité, selon le cas, par le débit ou le crédit (pour solde) du compte 12. Résultat de l'exercice (bénéfice ou perte).

By Syssi :

-

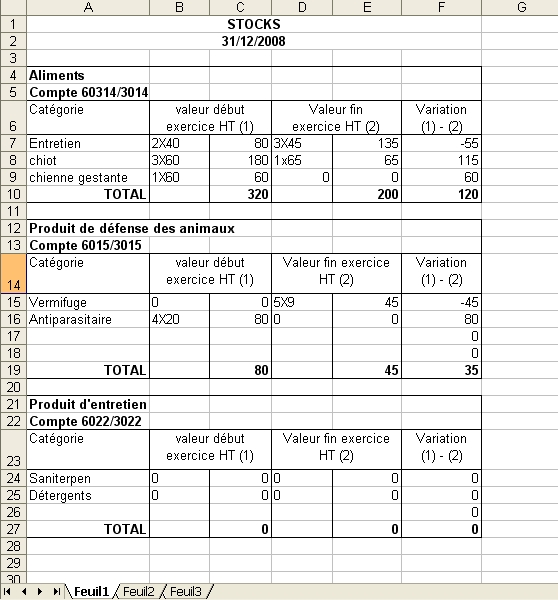

Lorsque l'on utilise les comptes 601/602/607, il faut constater leur stock à la fin de l'exercice, donc faire l'inventaire des charges qui sont enregistrées dans ces comptes, il s'agit des aliments, médicaments, produits d'entretien... tout ce qu'on souhaite suivre en stock.

Si on ne souhaite pas suivre les fournitures de bureau parmi les stocks on peut les enregistrer dans le compte 6068 voir plus bas...

écriture comptable :

le 31.12.2008

Annulation stock débutn° compte débit crédit 60314

6015

6022

3014

3015

3022320

80

0

320

80

0

le 31.12.2008

Constatation stock finn° compte débit crédit 3014

3015

3022

6031

6015

6022200

45

0

200

45

0

Lorsqu'on ne suit pas les fournitures de bureau parmi les stocks mais dans le compte 6068, on ne fait pas l'inventaire de quelques stylos et autres ramettes... Si toutefois à la fin de l'année il y avait une grosse quantité de fournitures de bureau non consommées, on enregistre le montant HT au débit du compte 486 charges constatées d'avance, par le crédit du compte de charge concerné ici 6068. Et à l'ouverture du nouvel exercice il faut faire l'écriture inverse 486 (c) /6068 (d), ainsi les fournitures concernent le nouvel exercice ou elles seront consommées.

Ce compte 486 est utilisé aussi pour l'assurance dont la période est à cheval sur 2 exercices.

By Syssi :

-

Fiscalement (extrait du "Guide Comptable des Exploitations Agricoles")

En principe, tous les animaux sont inscrits à un compte de stocks. Toutefois, lorsque certaines conditions sont réunies, l'exploitant peut choisir de faire figurer certains d'entre eux à un compte d'immobilisations ; le même choix doit être fait en matière de TVA. Il est à noter que les exploitants relevant du régime du réel simplifié ne peuvent jamais immobiliser les animaux (CGI annexe III art. 38 sexdecies D II ; D.adm. 5 E 3222 et 5 E 322). D'autre part les sociétés civiles agricoles imposées à l'IS (Impôts sur les Sociétés) doivent comptabiliser leurs animaux selon les règles applicables à cet impôt.

La méthode simplifiée.

En cours d'année : achat et vente des animaux (reproducteurs ou jeunes...) 604 et 704.

A la clôture de l'exercice faire l'inventaire et calculer les stocks d'animaux, il faut leur donner une valeur (env. le prix qu'ils valent si on devait les vendre ou les acheter pour les reproducteurs et le prix de vente pour les chiots/chatons qui restent en fin d'année).

Adultes reproducteurs

solde du stock début d'année : 7121 -débit / 241 - crédit

constatation stock fin d'année : 241 - débit / 7121 -crédit

Jeunes renouvellement repro

solde du stock début d'année : 7122 ou 7132 -débit / 242 ou 32 - crédit

constatation stock fin d'année : 242 ou 32 - débit / 7122 ou 7132 -crédit

Animaux destinés à la vente

solde du stock début d'année : 7132 -débit / 32 - crédit

constatation stock fin d'année : 32 - débit / 7132 -crédit

Si l'on est pas sur de la destination des animaux on retient la 3ème formule.

Les comptes 241, 242, 32 fonctionnent d'une façon intermittente (uniquement à la clôture de l'exercice), comme les comptes de la classe 3.

"Aménagement du régime simplifié d'imposition

Article 14-VIII de la loi de finances pour 2001

Les exploitants agricoles, dont la moyenne des recettes dépasse 500 000 FRF sur deux années consécutives, sont imposables d'après leur bénéfice réel. Mais jusqu'à 1 800 000 FRF, un régime simplifié d'imposition s'applique. Ce régime, qui réserve aux exploitants qui y sont soumis certaines simplifications par rapport au régime réel normal, subit quelques retouches

à compter des exercices clos en 2000.

Désormais, les stocks d'animaux, de produits finis et de produits en cours de fabrication des exploitants agricoles au réel simplifié doivent être évalués en principe à leur coût de revient, c'est-à-dire à leur prix de revient effectif - coût d'achat des matières et fournitures consommées, augmenté de toutes les charges directes ou indirectes de production, à l'exclusion des frais financiers - ou au cours du jour s'il est inférieur au prix de revient.

Par ailleurs, ces exploitants sont autorisés à constituer des provisions fiscalement déductibles dans les mêmes conditions que s'ils relevaient du régime réel normal.

Important,

l'ancien système forfaitaire d'évaluation des stocks n'est pas pour autant abandonné. Simplement, il est aujourd'hui optionnel. Les exploitants agricoles au régime simplifié peuvent donc continuer, sur option, à évaluer leurs stocks au cours du jour diminué d'une décote de 20 % à 30 % selon la nature des biens en stock. Ils peuvent aussi continuer à opter pour l'évaluation forfaitaire bloquée de leurs stocks à rotation lente."

Extrait http://www.cohordo.com/juridique/fiscalite/fiscalitepro2.htm

By Syssi :

-

ANDA = Association Nationale pour le Développement Agricole

ADAR = Agence pour le Développement Agricole et Rural

Qu'est-ce que la taxe ADAR ?

La taxe ADAR remplace la taxe ANDA. Cette taxe est due par tout exploitant agricole, même s'il se trouve en déficit. Elle a été fixée par arrêté du 1er janvier 2003 à une part forfaitaire de 90 euros majorée d'une part variable du chiffre d'affaire HT :

- 0,19% jusqu'à 370.000 €

- et 0,05% au delà. http://droit-finances.commentcamarche.net/legifrance/74-code-general-des-impots/272219/]http://droit-finances.commentcamarche.net/legifrance/74-code-general-des-impots/272219/]http://droit-finances.commentcamarche.net/legifrance/74-code-general-des-impots/272219/

par exemple pour 2335,57 de CA HT :

90 + (2335,57 X 0,19%) = 94,43 arrondi à 94€

Elle est a indiqué sur la feuille de déclaration de TVA (CA12) à la ligne31 et

reportée ligne 40, sans oublier de joindre le règlement correspondant !

Comptabilisation :

La taxe ADAR qui se calcule lors de la CA12A du 31/12/N-1 est la taxe ADAR pour N-1 puisque calculée sur le Chiffre d'Affaire N-1.

Au 31/12/N-1, on l'enregistre d'après la CA12 dans le Journal des Opérations Diverses, débit-634/crédit-447 et on enregistre le règlement (date du chèque ou d'après le relevé bancaire) au 05/05/N (date maximum de déclaration) dans le journal de Banque, débit-447/crédit-512.

La Taxe ADAR ne concerne pas les éleveurs sous le régime du remboursement forfaitaire agricole de TVA, mais concerne bien les éleveurs sous le régime simplifié de TVA qui lui peut être sous le régime d'imposition du réel simplifié ou du forfait.

lien légifrance

lien impots.gouv.fr

By Syssi :

-

En début d'année N, il faut faire la déclaration de TVA pour l'année précédente N-1 (après avoir enregistré toutes les factures de N-1 et vérifié que les montants de TVA sont identiques sur les factures et sur le logiciel).

Pour cela on solde les comptes de TVA collectées et déductibles (c'est à dire qu'un compte débiteur sera crédité, et un compte créditeur sera débité). (voir les montant des comptes sur la Balance).

Certains logiciels ont une fonction pour faire la déclaration de TVA, mais il faut toujours vérifier l'écriture faite et les numéros de compte utilisés.

Pour la déclaration aux impôts, on prend les montants des comptes de TVA (voir sur la Balance) et on les arrondi, en dessous de 0,50 il faut ignorer, en dessus arrondir à 1. (ex 151,23 = 151 ; 151,56 = 152)

écriture comptable en cas de crédit de tva (l'Etat nous doit de la TVA) :-)

Journal : OD

date : 31.12.N-1

libellé : CA12 déclaration TVAn° compte débit crédit 44571 tva collectée X 44566 TVA/b&service X 44562 TVA/immo X 44567 crédit de tva à reporter X écart de cts 658 ch. div. de gestion courante X ou 758 produit div.de gestion courante X

écriture comptable en cas de TVA due (on doit de la TVA à l'Etat) :-(

journal : OD

date : 31.12.N-1

libellé : CA12 déclaration TVAn° compte débit crédit 44571 tva collectée X 44566 TVA/b&service X 44562 TVA/immo X 44551 TVA à décaisser X écart de cts 658 ch. div. de gestion courante X ou 758 produit div.de gestion courante X

Il faut joindre un chèque à la déclarationn° compte débit crédit 44551 TVA à décaisser X 512 banque X

-----------------------------------

En cas de crédit de TVA on remplit la demande de remboursement,

écriture comptable à la date de la demande.

Journal : OD

date :01.02.N (exemple,on a jusqu'au 5 mai pour faire la déclaration)

libellé : Demande remboursement TVAn° compte débit crédit 44583 remb taxes/CA demandé X 44567 crédit de TVA reporter X

---------------------------

Ne pas oublier de faire figurer sur la déclaration et de payer la taxe ADAR post taxe ADAR

---------------------------

Lorsqu'on reçoit le virement des impôts sur son compte bancaire

journal : BQ

date : 21.05.N (exemple) date sur le relevé

libellé : remb. crédit de TVAn° compte débit crédit 512 banque X 44583 remb taxes/CA demandé X

Attention : on ne peut pas récupérer aussi facilement la TVA étrangère lorsqu'elle a été payé. Bien fournir votre numéro intra-communautaire de TVA, pour que le fournisseur ne vous facture pas la TVA. Si elle a été facturée, il faut avoir au moins 25€ de TVA dans le même pays européen pour faire une demande de remboursement avec un formualire spécial, si non la TVA ne pouvant être récupérée, elle s'enregistre dans le même compte de charge que l'achat.

prix 8 €Établir la déclaration annuelle de TVA pour une exploitation agricole Sylvie BOUQUET Producteur(s) : Éducagri éditions Date édition : 21/02/2005 Support(s) :

LivreFormat/configuration : 14,5 x 21 cm - 112 pages Niveau : Tous niveaux ISBN : 978-2-84444-381-6

By Syssi :

-

http://www.lentreprise.com/outils/indice-chiffre/article/11535.html

aller au boulot dans les calculs -

Alors voilà comment procéder :

Prendre les factures personnelles d'eau (si plusieurs sur l'année) et calculer par rapport aux dates de consommation de celles-ci.

Machine à laver :

Voir la notice (sur le mienne j'ai trouvé la consommation d'eau pour un lavage coton 60° sans prélavage-éco à 49 l par machine) après il faut multiplier par le nombre de machine faite sur la période.

Lavage sol et autres :

Un seau contient 10 litres (mais je le remplit souvent qu'à moitié) donc 5 l X le nombre de lavage sur la période.

Lavage chien :

une baignoire contient 150 litres environ X le nombre de bains sur la période.

La boisson :

(J'ai compté 1,5 litre par jour par chien de 22 kg) X le nombre de jour correspondant à la période.

Ajouter tous les litres de la consommation élevage, et les transformer en m3, si c'est des m3 sur la(les) facture(s).

Et calculer la quote-part de l'élevage en % :

consom. élevage en m3 X 100 / consommation totale en m3 = % de l'élevage.

Il suffit après d'appliquer ce pourcentage sur la (les) facture(s). Sans oublier la TVA si on est assujetti.

HT X %élevage + TVA X %élevage = TTC X %élevage

Enregistrement en compta :

Journal : OD

date : 31.12.N

Libellé : quote-part élevage Eau

6061 D montant HT

44566 D TVA

108 C Montant TTC

By Syssi : -

Alors voilà comment procéder :

Prendre les factures personnelles d'électricité (si plusieurs sur l'année) et calculer par rapport aux dates de consommation de celles-ci.

Pour tout équipement électrique servant à l'élevage :

chercher sur la notice la consommation, elle est souvent en w/h, il faudra donc la transformer en kw/h.

Par exemple pour un équipement qui consomme 100 w/h = 0,100 kw/h

Ensuite il faut estimer l'utilisation de chaque équipement :

par exemple équipement utilisé 5 heures par jour = 0,100 kw/h X 5 heures X 365 jours = 182,5 kw/h

Attention aux dates de consommation sur les factures, des fois ça ne correspond pas à 365 jours.

Puis ajouter toutes les consommations en kw/h de tous les équipements et faire la quote-part de l'élevage en % :

consom. élevage en kw/h X 100 / consom. totale = % de consommation de l'élevage.

Il suffit après d'appliquer ce pourcentage sur la (les) facture(s). Sans oublier la TVA si on est assujetti.

HT X %élevage + TVA X %élevage = TTC X %élevage

Enregistrement en compta :

Journal : OD

date : 31.12.N

Libellé : quote-part élevage Electricité

6063 D montant HT

44566 D TVA

108 C Montant TTC

By Syssi :

Pub réalisée avec l'aide de

Pub réalisée avec l'aide de

recensement des membres

dans Le coin des admin.

Posté(e)

kitt : pas fait

présentation : pas fait

profil : pas fait

recensement site : pas fait

recensement FB : pas fait